过去十多年,光伏一直被视为中国新能源产业里耀眼的赛道。装机规模屡创新高,产业链全球领先,资本也曾持续追捧。

自2024财年(截至2024年12月)首次出现亏损以来,这个曾经高歌猛进的行业,集体“失速”。日经中文网统计数据显示,7家主要光伏面板企业在2025财年全部出现亏损,亏损总额预计最高达到392亿元。若是从2024年计算,两年间光伏巨头累计亏损规模已经逼近千亿元。

当装机还在增长、需求依旧存在,但企业利润却集体“蒸发”,这背后显然不只是简单的周期波动。

站在当下这个阶段,我们不禁要问:光伏行业的至暗时刻真的过去了吗?光伏行业的反转信号何时才能清晰?

01

亏损依旧是主旋律

光伏行业“阵痛期”还在继续

如果把各家企业陆续披露的2025年业绩预告放在一起,不难发现,亏损依旧是光伏行业的主旋律。据不完全统计,在已经披露2025年业绩预告的光伏企业中,约有六成企业出现亏损,行业整体盈利能力明显承压。

不过,在普遍低迷的业绩中,已经有部分企业出现“止血”迹象。隆基绿能较2024年同期的85.92亿元亏损大幅减亏;爱旭股份最高减亏77.44%;大全能源亏损幅度同比收窄52.17%至63.21%。

这些变化说明,部分企业已经开始通过降本、技术升级和结构调整等方式缓解营收压力,但整体行业仍处在艰难的修复阶段。

那么,为何曾经高歌猛进的行业,会在短短两年时间内集体陷入亏损?

从根本上看,供需结构的严重失衡是核心的原因。

过去几年,在双碳目标与资本热潮的双重刺激下,光伏产业链掀起了一轮史无前例的扩产潮。硅料、硅片、电池片到组件,各环节企业几乎都在大规模扩张产能。相关数据显示,2025年全球光伏全产业链名义产能超1100GW,实际装机需求约560-650GW。换句话说,整个行业的产能冗余已经接近两倍。

当供给远远超过需求,价格战不可避免。光伏组件价格从1.5元/W一路下探,到2025年已经跌至0.7元/W左右,甚至跌破多数企业的现金成本线。到2025年年中,市场成交价一度徘徊在0.6元/W附近,行业普遍陷入“以价换量”的恶性循环,即卖得越多亏得越多。

更致命的是在价格持续下行的同时,成本端也在加压。

2025年,在全球白银供需缺口激增的背景下,银价出现大幅上涨,全年涨幅超过140%。作为光伏电池的重要材料,白银价格的上涨直接带动银浆成本攀升。据行业测算,银价每上涨1000元/kg,主流TOPCon电池的非硅成本就增加约0.01元/W。

与此同时,下半年硅料价格触底反弹,上游成本开始回升,但组件价格却因供过于求难以抬升,企业利润空间被进一步压缩。

除了市场和成本因素,政策环境的变化也给行业带来了新的不确定性。

一方面,国家发改委下发“136号文”,推动新能源电量全面进入电力市场交易,意味着光伏电站未来将更多依赖市场电价,而非固定补贴。但由于各地实施细则差异较大,市场机制仍在磨合阶段,电价波动的不确定性在短期内抑制了部分投资意愿。

另一方面,出口政策也开始收紧。从2026年4月1日起,光伏产品出口将不再享受增值税退税,这无疑将进一步增加企业的经营压力。

产能过剩、价格战、成本上涨以及政策调整,多重因素叠加之下,光伏行业在2025年迎来了近年来最严峻的一次周期考验。

02

行业真的触底了吗?

一些变化正在悄悄发生

当亏损数字摆在眼前,很多人自然会问:光伏行业是不是已经走到周期底部了?

如果只看企业利润,答案或许仍然难言乐观。但如果把时间线稍稍拉长,就会发现一些微妙的变化。

首先,是过去几年席卷全行业的扩产潮,正在明显降温。

在2021-2023年那轮高景气周期中,光伏几乎成为资本市场最炙手可热的赛道。无论是硅料、硅片,还是电池片与组件,各个环节都在大规模扩张产能。一些地方甚至出现“项目还未开工,扩产计划已经排到三年后”的情况。

但随着价格持续下跌和企业利润快速收缩,这种拼命扩产的局面正在发生变化。

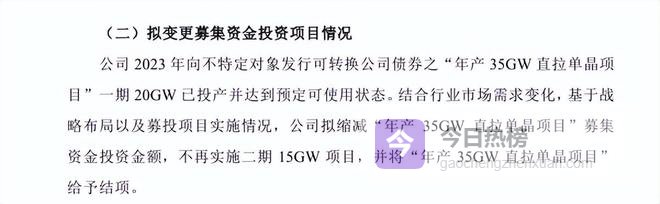

今年1月以来,多家公司宣布终止、出售相关项目。天合光能公告称,拟终止“年产35GW直拉单晶硅片项目”的二期15GW部分;TCL中环宣布拟出售海外子公司Maxeon旗下的马来西亚光伏工厂;明冠新材则终止了总投资50亿元的“肥东县太阳能背板及功能性膜生产基地项目”。对于整个行业而言,这意味着供给端正在经历一轮被动而痛苦的自我修复。

其次,尽管行业利润大幅下滑,但全球光伏需求本身并没有消失。

事实上,从装机数据来看,光伏仍然是全球能源转型中增长最快的电源之一。中国市场的新增装机依然保持高位,欧洲、中东以及印度等新兴市场的需求也在持续释放。

更为关键的是,两条全新的增长曲线正在为光伏行业打开想象空间。

一个是“算电协同”。“算电协同”首次写入政府工作报告,标志着电力与算力深度融合上升为国家战略。AI算力中心的爆发式增长,带来了对稳定、绿色、低成本电力的刚性需求。

另一个则是太空光伏。如果说算电协同是近在眼前的市场,那么太空光伏则是更具想象力的远方。

2025年12月,埃隆·马斯克提出一个宏伟计划:每年往太空部署100GW的太阳能卫星网络,利用太空中的无限阳光为地球和未来的AI设施、算力系统供电,为光伏打开了全新的应用空间。

虽然当前太空光伏的技术路线尚未收敛,砷化镓、晶硅、钙钛矿等多种方案各有优劣,但这一设想无疑为光伏产业的未来增添了一抹科幻色彩。

这也意味着,光伏行业当前面临的困境,并非需求崩塌,而是供给端在经历一次剧烈的周期调整。

当扩产速度逐渐放缓、技术迭代持续推进,而市场需求仍在稳步增长时,行业的供需关系也有望在未来几年逐渐重新找到新的平衡点。

03

从更长的产业周期来看,光伏正在经历的,其实是一场迟早会到来的去泡沫。

过去几年,在政策、资本和市场情绪的共同推动下,光伏产业一度进入近乎狂热的扩张阶段,几乎所有人都默认需求会无限增长。但产业的基本规律从未改变,当扩张速度远远跑在需求之前,周期就一定会到来。

这两年行业的亏损,并不是光伏的终点,而更像是一场必要的刹车。它迫使企业重新审视成本、技术与商业模式。换句话说,光伏依然会是全球能源转型最重要的电源之一,本轮周期真正改变的不是方向,而是光伏行业的名单。

声明:取材网络、谨慎鉴别原创文章,作者:林诗雨,如若转载,请注明出处:http://m.gaochengzhenxuan.com/rebang/11137.html