观点网 4月9日,国泰海通城投宽庭保租房REIT召开2025年度业绩说明会。从财务数据来看,基金在2025年维持了“优等生”的体面,现金流依然稳健,分红如约而至,但增长的钝感也无法忽视。

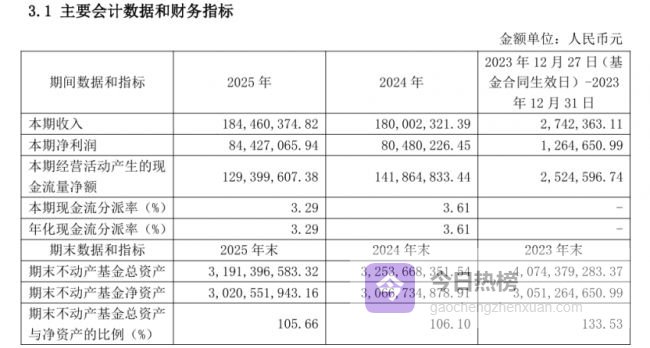

2025年,基金实现营业收入1.84亿元,同比增长2.48%,净利润8443万元,同比增长4.9%,基本保持了保租房REIT的稳健特性。

本期现金流分派率为3.29%,较2024年的3.61%有所下降。据管理层介绍,基金先后于2024年9月、2025年4月以及2025年9月完成3次收益分配,累计分派金额超1.9亿元,占基准日可供分配金额超99.99%。

基金投资的底层资产包括江湾社区、光华社区两个保障性租赁住房项目,均位于上海市杨浦区新江湾城板块,其中租赁住房部分可租赁面积约12.20万平方米。

期末不动产项目整体出租率为92.37%,对比上年同期92.49%减少0.12个百分点,租赁住房部分在租租约租金单价按照面积计为131.86元/平方米/月,同比下降0.66%。整体租金收缴率接近100%。

稳态增长下的结构性分化

年报数据显示,2025年,国泰海通城投宽庭保租房REIT基金层面实现营业收入1.84亿元,同比增长2.48%,净利润8443万元,同比增长4.9%。

当期基金净利润率达45.67%,为全市场8只保租房REITs中最高,远超同类产品,基金在成本控制与运营效率表现突出。

基金的现金流主要来源于通过自有保障性租赁住房及配套商业租赁、停车场经营等获取经营收入,每年收益分配比例不低于基金合并口径年度可供分配金额的90%。

项目公司层面,期内不动产项目整体经营层面业绩符合预期。2025年不动产项目合计实现营业收入1.83亿元,较2024年度同比增长3.18%,EBITDA为1.43亿元,同比增长2.7%,整体运营持续保持稳定态势。

从盈利质量看,城驰房地产有限公司年内毛利率维持在60.55%,上海城业房地产有限公司维持在62.17%,两者均保持较高水平,对比上年同期均有轻微增长。

来源:基金业绩公告

来源:基金业绩公告

经营活动现金流量净额1.29亿元,本期及年化现金流分派率从2024年的3.61%下滑至3.29%。

报告期内,基金实现可供分配金额约1.28亿元,单位可供分配金额0.1280元,对比2024年均有所下滑。2025年内实施收益分配2次,含2024年度第二次分红及2025年度第一次分红,实际分配金额约1.31亿元,分配比例占可供分配金额超99%,单位实际分配金额0.1306元。

期末基金资产总额31.91亿元,净资产约30.21亿元。结合年报核心数据计算,2025年摊薄ROE约为2.80%,2024年摊薄ROE约为2.62%,同比提升约0.18个百分点。期末基金份额净值为3.0206元,较上年末的3.0667元出现回落,这并非资产质量恶化,而是分红兑现的信号。

值得一提的是,成本端的压力正在显现。2025年基金计提运营管理费2825.24万元,同比增长4.4%,高于营收增速,压缩了可分配利润空间。在资产规模未扩募的情况下,这种固定收费模式进一步摊薄了收益空间,单位管理成本的上升成为拖累业绩的重要因素。

据商业客了解,基金正急于通过扩募打破增长天花板。管理层在业绩说明会上回应投资者关注的扩募问题时表示,扩募可有效分散基金资产组合风险,拓展租赁住房资产布局,让基金在获取稳定现金流的同时兼具成长性。据年报披露,2025年8月7日基金已发布扩募公告,目前正按照规定对拟购入的不动产项目进行全面尽职调查。

本次扩募拟购入基础设施项目包括浦江社区和九星社区,均位于上海市闵行区。其中前者总建筑面积约15.37万平方米,可提供2362套保障性租赁住房,后者总建筑面积约8.18万平方米,可提供保障性租赁住房1230套。

扩募若能成功实施,将为基金带来新的增长点,也是其后续突破增长瓶颈的关键看点。

但需注意的是,扩募的核心在于新资产的质量与收购价格。如果新注入的资产估值过高,或者租金回报率不及现有资产,现有持有人将面临每股收益被摊薄的风险。这也对管理人的资产筛选、估值定价能力提出了更高要求,成为后续扩募落地的核心考验。

租金增长的压力

据管理层介绍,截至2025年底,城投宽庭在上海布局九大区域共计19个项目,总房源超27000套,累计服务超5万人次。

国泰海通城投宽庭保租房REIT首批次投资的底层资产包括江湾社区、光华社区两个保障性租赁住房项目,均位于上海市杨浦区新江湾城板块,其中租赁住房部分可租赁面积约12.20万平方米。

从整体运营指标看,期末不动产项目整体出租率为92.37%,对比上年同期92.49%减少0.12个百分点,租赁住房部分在租租约租金单价按照面积计为131.86元/平方米/月,同比下降0.66%。整体租金收缴率接近100%。

分项目来看,江湾社区租赁住房出租率92.07%,全年平均租金单价130.95元/平方米/月,同比下滑0.47%。配套底商出租率98.76%,平均签约租金单价100.42元/平方米/月。

光华社区租赁住房出租率92.94%,同比下滑2.73个百分点,全年平均租金单价133.53元/平方米/月,同比下滑1.02%,且该社区企业租户占比高达99.29%,客户集中度风险显著。

从底层资产运营细节来看,两大社区租金单价均出现同比下滑,本质上是上海保租房市场资产端内卷加剧下,项目被动采取以价换量策略的体现。降价举措虽短期保住了出租率的稳健,却进一步压缩了项目的收益空间,与前文提及的运营管理费增速高于营收增速形成叠加效应,加剧了收益摊薄压力。

同时,资产端内卷的加剧可能引发恶性竞争,随着上海保租房项目供给持续增加,未来不排除更多项目加入降价行列,导致租金单价进一步承压,进而影响基金的现金流稳定性和可供分配金额。

此外,底层项目的精细化运营仍存在短板。两个社区剩余租期同比均有所缩短,客户粘性在流失。截至2025年末,江湾社区剩余租期约289天,光华社区约248天,这意味着两个项目均将在2026年迎来大面积租约重签期。

叠加年内底层资产周边新增436套竞品房源的冲击,尽管竞品体量有限,但在租金增长乏力的背景下,后续能否守住90%以上的出租率,仍存在较大不确定性。

总体而言,作为租赁住房REIT领域的“优等生”,国泰海通城投宽庭保租房REIT在2025年交出了一份运营稳健、财务健康的答卷,资产现金流产生能力稳定,分派率具备一定吸引力。但运营层面的表现,也折射出当前住房租赁市场普遍面临的挑战,包括租金增长乏力、出租率波动等。

在认可其稳定现金分派特征的同时,市场更关注其资产端的运营细节和增长潜力。如何应对市场竞争、稳定项目经营,以及扩募计划的实质性推进,将是基金后续实现突破、摆脱“温吞”态势的关键。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

原创文章,作者:梁雪莹,如若转载,请注明出处:http://m.gaochengzhenxuan.com/yule/17473.html