当所有人都以为黄金白银能保值的时候,资本就开始了收割

这两天国际金价盘中一度暴跌超过12%,创下了40年来的最大单日跌幅,给了所有追高的人一记重拳

2026年1月30日这一天,被市场记成了“闪崩周五”:金价从5600美元/盎司附近直落4700美元一线,盘中最大跌超12%,收盘仍重挫约9%-11%(因现货/期货与统计口径略有差异)

白银更惨,盘中一度跳水三成以上,创1980年以来最大单日跌幅,一夜把“高位神话”打回原形

这不是孤零零的技术性插针,美元指数快速走强、避险情绪降温、杠杆集中被动平仓一起发力,贵金属板块市值按不同口径估算蒸发约6万亿至7.4万亿美元

导火索很清晰:特朗普在1月30日提名凯文·沃什(Kevin Warsh)为下一任美联储主席,市场瞬间把这解读为“更独立、更偏鹰”,降息节奏可能更谨慎,美元得到提振

华尔街的解读并不激进,更多是“去幻想化”:期待回归规则,而非随意宽松

正如Treasury Partners的Richard Saperstein所言:“凯文·沃什获美联储主席提名,正是市场所期盼的结果

他行事稳健,在业内知名度高,外界预期他会维护央行独立性”

PIMCO投资总监Daniel Ivascyn早前也提醒过:“贵金属短期可能出现价格回撤,因为涨速过快,个人投资者增持过多”

德商银行Thu Lan Nguyen的判断进一步泼去极端情绪:“沃什提名不改变2026年黄金的长期看涨预期,这次下跌更多是获利了结的修正”

情绪之下,事实摆在那儿

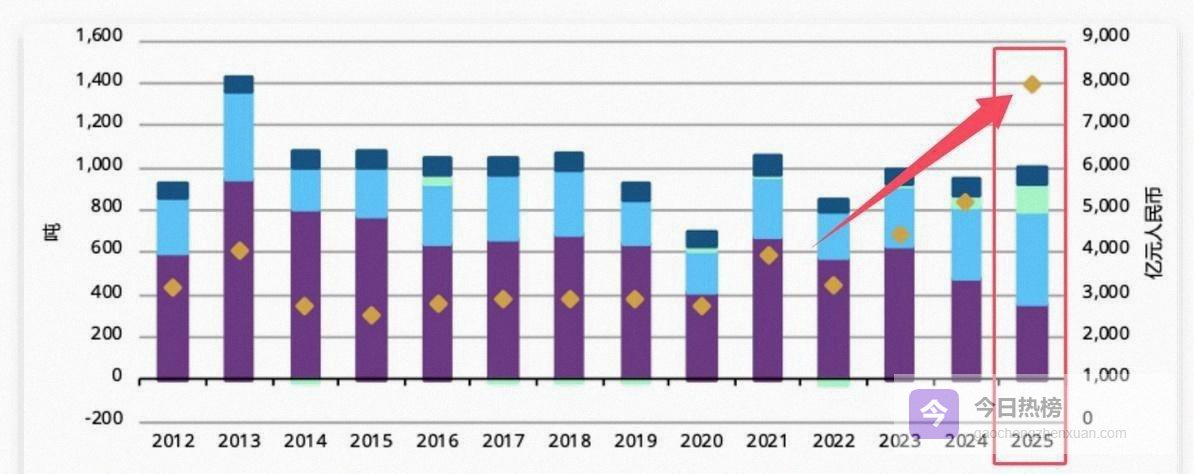

2025年整年,中国居民买黄金花了7960亿元,相当于人均约7克,金条销量暴增28%

当连身边从不理财的亲友,都热烈讨论“要不要赶紧上车”时,市场往往已经过热

在社交平台的“晒盈截图”推动下,许多人咬牙追高,甚至贷款满仓,只图“别错过最后一班车”

行情拐头的一刻,车门没关好,跌落的反而是刚上来的普通人

黄金之所以不太适合大多数人的重仓投资,不是因为它没价值,而是因为它波动大、周期长、变量多,远超多数人的时间与心态阈值

影响金价的,不止地缘与战争预期,还有美元、利率路径、央行动作、流动性风向,这些东西白天要上班、要带娃的人很难盯得住

杠杆一上,方向一错,回撤不是“可承受的小亏”,而是“被动清仓”的大洞

黄金不是利息资产,它考验的是时间与心态

赚钱只靠“等它涨”,而这段等待可能极长且反复折腾

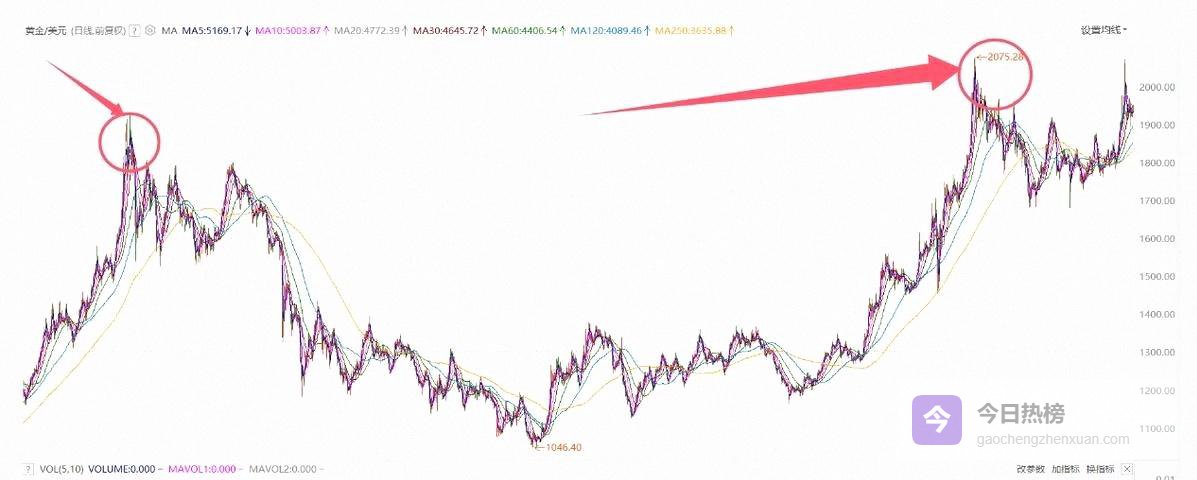

看看历史就知道:2011年伦敦金冲到1920美元/盎司的历史高点后,开启漫长下跌,2015年见底,再磨到2020年才重回高点

如果你在2011年高位买入,要整整扛九年才能解套

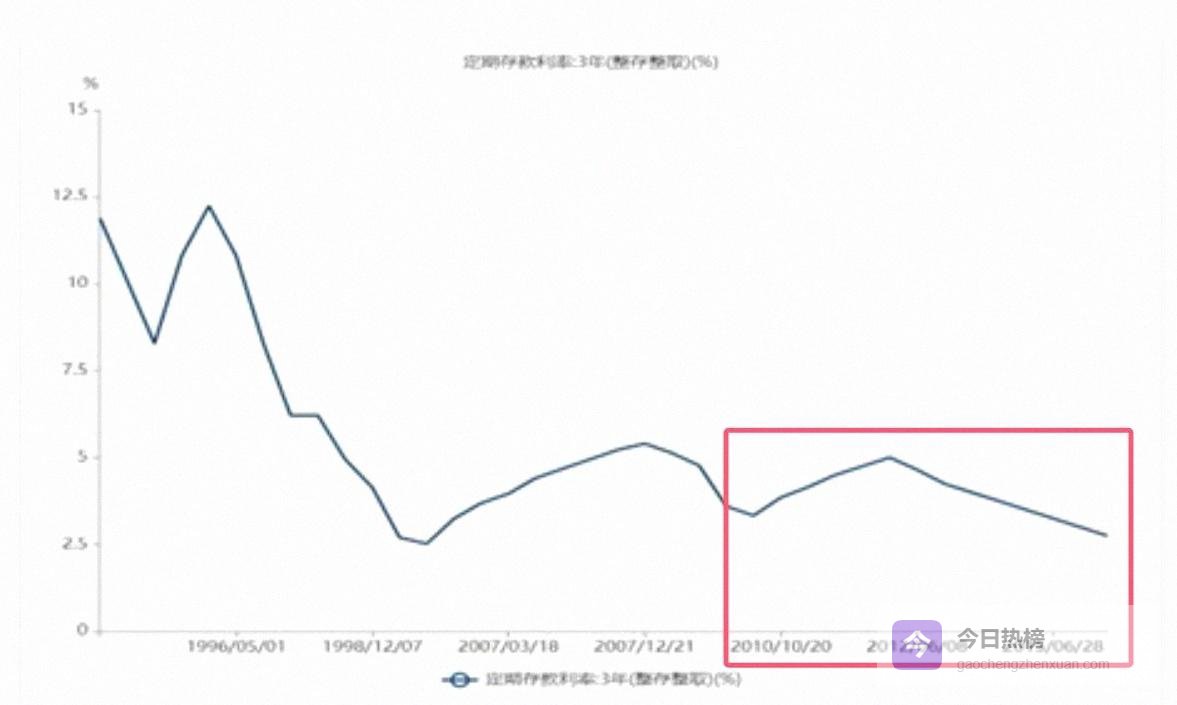

这九年里,银行三年期定存平均年化大约3%,标普500同期却四倍于起点

错过的不是“暴富捷径”,而是其它稳稳的复利与时间

另一个坑在身边——把“消费”当“投资”

金店里闪闪发光的首饰,很容易让人觉得既好看又保值

可价格里三成往往是工费与品牌溢价,回收只按金料算

你今天花两万元买的项链,转身挂牌回收可能只有一万四,若金价回调,再扣一点,立刻“负收益”

就算金价上涨,也得先把那层工费涨出来,才算回本

金饰是消费,不是投资,这是最容易被忽略的一课

这次闪崩还有更深的背景

黄金越来越像央行与大机构的“信用对冲棋子”,资金体量与风控体系把波动放大也能承受

散户多数拿的是辛苦钱,带着“保值”的旧逻辑冲进“高波动”的新战场,难度比想象中高太多

去杠杆来得急,出清也会狠,能否活过“极端日”,往往不是认知对不对,而是仓位与节奏顶不顶得住

怎么做才更踏实?

与其追涨杀跌,不如把黄金当“分散风险的辅助”,比例小、节奏稳、不加杠杆;

确需配置的,许多人会选择低费用的ETF或标准金条,避免高溢价品;

仓位设“红线”,跌破就减,别把止损变祈祷;

把金饰回归装饰属性,买喜欢的款式,享受它的美,而不是给它套上“理财”的枷锁

投资的核心不是“赌对一次”,而是“活得久、活得稳”

行情会不会很快反弹?

没人敢拍胸脯

盘口显示,2月2日金价仍在4600-4700美元区间拉扯,波动率高企

真正值得盯的,不是K线一根阴阳,而是美元与利率预期的方向、参议院对人事提名的推进、以及资金杠杆的出清程度

情绪退潮后,市场会重新定价,再决定下一步是横盘修复还是继续探底

这不是黄金的背叛,这是人性的考题

市场用一次40年来最狠的下跌,提醒每一个参与者:别把运气当能力,别让贪念盖过常识

当风很大时,先学会蹲下再上路,跑得快不如站得稳

原创文章,作者:高峻峰,如若转载,请注明出处:http://m.gaochengzhenxuan.com/keji/1483.html