报告发布时间:2026年3月10日

核心观点

基于报告《康波周期、科技革命与货币体系重塑》,我们认为科技革命爆发会引发货币超发,那么这一过程是否一定会大幅推升黄金与大宗商品价格,类似上世纪70-80年代?关键变量是流动性被引导到哪里。70年代“高通胀无总统”背景下,执政者意识到了通胀是内部治理和寻求连任的关键,进而为了平衡通胀与经济指标,股票、房地产、债券乃至数字货币等资产均成为吸收全球流动性的缓冲池。而美元似乎是调节流动性去向的阀门,美元指数也反映了全球是“脱虚向实”还是“脱实向虚”。美元走强,全球流动性向虚,资源品金融属性被压制;美元走弱,流动性回归实体,商品与黄金获得价值重估。

与大宗商品走势相关的三大周期及定位:

康波周期:目前处于萧条期,系统性出清尚未完成。目前全球处于第五轮康波周期萧条期,这一阶段实体固然疲弱,金融资产却可以泡沫化,一旦此阶段大型经济体出现资产泡沫就容易大幅削弱国力,1985年广场协议后的日本就是典型案例。因此,2021年以来各国开始逐步警惕资产泡沫,在此轮康波萧条期结束前仍需出现一轮系统性出清。

美国政治周期:K型结构极致后追求公平,财政退坡、“脱虚向实”是大势所趋。目前美国可能处在一个分水岭,社会结构不断K型分化,政治光谱也应当左转推动公平,财政开源、脱虚向实都是政策的取向,但何时左转则取决于大国博弈等地缘因素。从历史轨迹看,似乎运行到康波萧条期美国作为全球经济主导国的政治光谱就会发生摇摆。上世纪30年代如此,上世纪80年代如此,当前从社会结构评估理应如此。

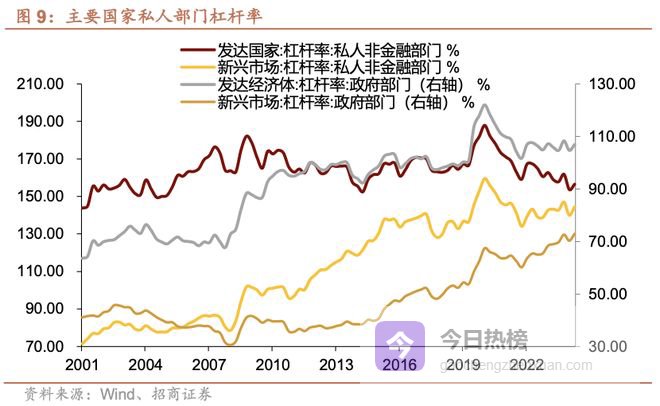

美元周期:大概率开启贬值周期,全球逐渐进入“脱虚向实”阶段。 2008-2024 年全球以全要素生产率代表的新动能和私人部门的杠杆率代表的旧动能都在趋弱,全球资金更愿意借非美货币配置美元资产(美债、美股),在脱实向虚的背景下美元资产相对非美资产仍具有相对优势,也推动了美元指数的升值周期。疫后全球通胀中枢趋势性抬升,令发达国家低收入群体显著受损,此前维持的“宽财政、宽货币、低通胀”的稳态不复存在。结合美国政治周期看,当前矛盾终将导致全球左转推动公平,私人部门重新加杠杆,美联储由宽货币转向宽信用。此外,弱美元仍是特朗普任期美国政策核心诉求,缓解美国资产在全球集中度过高的问题,帮助美国分散风险。那么,“脱虚向实”阶段何时开启?目前,全球地缘风险仍在加剧,距离康波萧条期结束或仍差一轮有效出清,我们倾向于临近这一节点。出清后,全球大概率进入“脱虚向实”时代。

70-80年代商品行情会否重现?70-80年代全球资金可配置资产相当少,全球证券化率极低且跨境投资受限,房地产金融化程度极低,衍生品与私募资产几乎不存在。因此资金流动链条是现金与商品、黄金等实物资产的转化,一旦通胀失控就会直接体现在商品和黄金价格上。目前与70-80年代最大区别是全球资金“蓄水池”比70-80年代要更多:股市、地产、债券乃至衍生品均有更大容量。但是,我们仍看好商品,包括资源民粹和AI崛起的当下以及本轮康波萧条期过后的“脱虚向实”阶段,只是幅度上较70-80年代更为温和,特别是关乎国计民生以及通胀的大宗商品价格的攀升幅度或远不及70-80年代的年化表现。

正文

一、新一轮货币体系重塑对商品影响如何?

在上一篇专题中我们讨论了康波周期、科技革命与货币体系重塑的联系,科技革命是康波周期的底层逻辑,也是货币体系重塑关键的原因。那么,是否因科技引发的货币超发一定会大幅推升黄金与大宗商品价格?未必。

每次科技革命对资源品价格的提振体现为两个层面:商品属性、金融属性。一方面,科技革命推动产业升级,理论上增加了对于大宗商品的实物需求;另一方面,看似对应货币体系重塑下信用货币价值量的下降,实际上金融属性对应的是大宗商品相当于技术的载体,真正贬值的不是货币而是人类掌握的传统技能和旧技术的价值。货币体系重塑(信用持续扩张)是少数技术推动者与执政者用于解决人类技能贬值的手段,信用不再仅锚定产出,而是锚定就业、资产价格、社会稳定,货币被用来对冲技术进步带来的人类价值折旧。

那么,是否因科技引发的货币超发一定会推升黄金与大宗商品价格?关键变量是流动性被引导到哪里。70年代“高通胀无总统”背景下,执政者意识到了通胀是内部治理和寻求连任的关键,进而为了平衡通胀与经济指标,股票、房地产、债券,乃至近十几年出现的数字货币等资产均成为吸收全球流动性的缓冲池。而美元似乎是调节流动性去向的阀门,美元指数也反映了全球是“脱虚向实”还是“脱实向虚”。美元走强,全球流动性向虚,资源品金融属性被压制;美元走弱,流动性回归实体,商品与黄金获得价值重估。

我们认为货币体系重塑阶段大概率推升黄金与大宗商品价格,但幅度上,特别是关乎国计民生以及通胀的大宗商品价格的攀升幅度或远不及70-80年代。

二、与大宗商品走势相关的三大周期及定位

与大宗商品走势相关的重要周期有三个:康波周期、美国政治周期和美元周期。基于我们在此前报告中给出的“全球可能处在脱虚向实的转折点”的核心判断,我们对三大周期的定位是:康波周期萧条期结束前的系统性出清似乎尚未完成;美国乃至全球政治光谱即将左转,全球财政开源、脱虚向实;美元进入贬值周期。接下来我们一一展开。

1. 康波周期:目前处于萧条期,系统性出清尚未完成

在上一篇报告《康波周期、科技革命与货币体系重塑》中我们提出,目前处于康波萧条期,系统性出清尚未完成。所谓货币体系重塑一般出现在康波繁荣期尾声到萧条期前期。康波繁荣期尾声可能表明技术红利已经被削弱,但因私人部门惯性加杠杆仍保持经济强劲势头。康波萧条期则往往伴随地缘风险升温,加剧出清。2008年美国次贷危机后美联储的QE可以被认为是本轮货币体系重塑的开始。2016年英国脱欧标志着全球民粹抬头,全球步入第五轮康波周期萧条期,拉开了大国博弈的序幕。这一阶段实体固然疲弱,金融资产却可以泡沫化(过剩的流动性与实体疲软的矛盾),一旦此阶段大型经济体出现资产泡沫就容易大幅削弱国力,1985年广场协议后的日本就是典型案例。因此,2021年以来各国开始逐步警惕资产泡沫,在此轮康波萧条期结束前仍需出现一轮系统性出清。

2. 美国政治周期:K型结构极致后必然左转

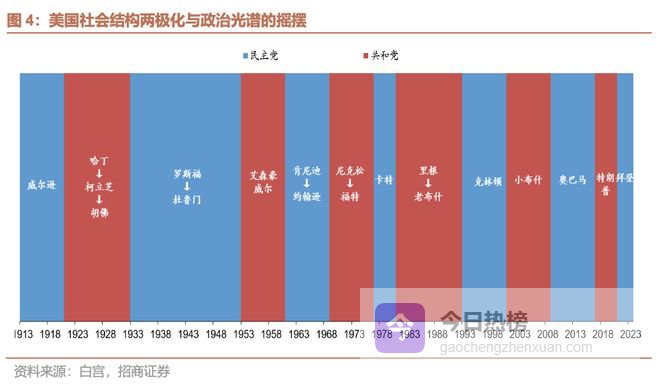

事实上,美国政治周期与康波周期有一定联系,但之所以分别讨论,是因为与康波周期作为技术周期始终向前推进不同,美国政治周期会左右摇摆。美国两党执政理念反差极大,民主党推动社会公平、共和党崇尚追求效率。一战后美国有两次对于“公平”和“效率”的再选择,分别出现在大萧条后以及1980年。大萧条时代美国贫富分化形势极其严峻,中产占比也降至50%附近。随后民主党连续执政20年,表明美国社会进入了“公平”理念主导阶段,民主党政治影响力上升。物极必反,当美国社会结构呈现“橄榄型”后公平理念也就走到了极致。1980年共和党人里根当选美国总统,且其继任者老布什同样来自共和党,说明由此美国社会重新进入由“效率”主导阶段,共和党政治影响力上升。此后,美国中产占比开始下降、贫富分化程度重新加剧。金融危机前后中产占比已经低于50%。

大萧条后至70年代民主党政治影响力高于共和党,美国处于加税期,无风险利率上升,企业部门及富人“补贴”政府部门及中低收入群体,贫富分化程度收敛;80年代以来共和党政治影响力强于民主党,美国处于减税期,无风险利率中枢持续下行,政府部门及中低收入群体受损、企业部门及富人受益,贫富分化加剧。目前可能处在一个分水岭,美国社会结构不断K型分化,政治光谱也应当左转推动公平,财政开源、脱虚向实都是政策的取向,但何时左转则取决于大国博弈等地缘因素。

另外,从历史轨迹看,似乎运行到康波萧条期美国作为全球经济主导国的政治光谱就会发生摇摆。上世纪30年代如此,上世纪80年代如此,当前从社会结构评估理应如此。

3. 美元周期:全球或处于“脱虚向实”转折点

弱美元仍是美国政策核心诉求,缓解美国资产在全球集中度过高的问题,帮助美国分散风险。去年初美国关闭国际开发署使得全球舆论导向出现巨大变化,从美国例外论变成“美元体系崩溃论”,与非美关税争端也要加入“弱美元”条款,我们认为这或与防止美国资产泡沫化并破灭有关。2018-2024年由于强美元持续时间过久,强美元与美股之间形成正反馈,强化了美股的虹吸效应。截止2024年底,美股总市值占全球权益总市值比重高达60%,集中度过高,美股“崩溃”的风险隐现。在此背景下,美国通过减少美国意识形态输出、增加关税输出等方式令美元转弱,有效降低了美国资产的吸引力,缓解了美股重现科网泡沫的风险。叠加美国试图制造业回流降低内部成本的诉求,总体预计,美国依旧需要弱美元。

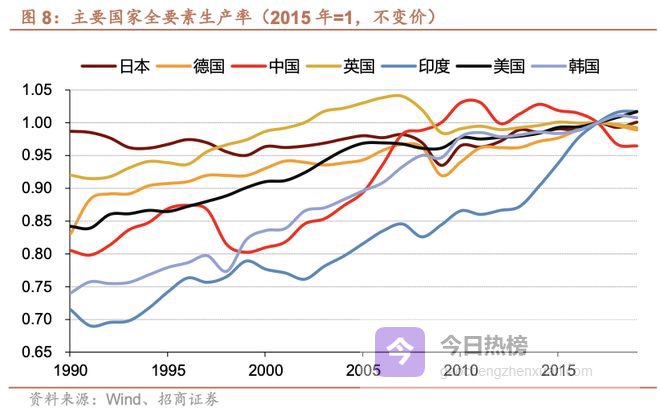

全球可能处在“脱虚向实”的转折点。2008-2024年全球以全要素生产率代表的新动能和私人部门的杠杆率代表的旧动能都在趋弱,2008年以来4轮QE期间美元指数上移,原因在于QE背后隐含的是“美国吸走了全球风险与流动性需求”,全球资金更愿意借非美货币配置美元资产(美债、美股),在脱实向虚的背景下美元资产相对非美资产仍具有相对优势。疫后全球通胀中枢趋势性抬升,令发达国家低收入群体显著受损,此前维持的宽财政、宽货币、低通胀的稳态不复存在,这就导致了两个结果:一是2023年起英美日等国财政政策由节流转向开源,即财政左转推动公平;二是通胀约束政府加杠杆,除财政开源外,各国还将推动私人部门重新加杠杆。在此过程中,我们看到沃什当选和他推崇的美联储缩表策略也是全球“脱虚向实”的缩影,QT的本质是不再为资产价格兜底、把风险重新丢回市场,美联储由宽货币转向宽信用。

那么,“脱虚向实”阶段何时开启?目前,全球地缘风险仍在加剧,距离康波萧条期结束或仍差一轮有效出清,我们倾向于临近这一节点。出清后,全球大概率进入“脱虚向实”时代。

三、70-80年代商品行情会否重现?

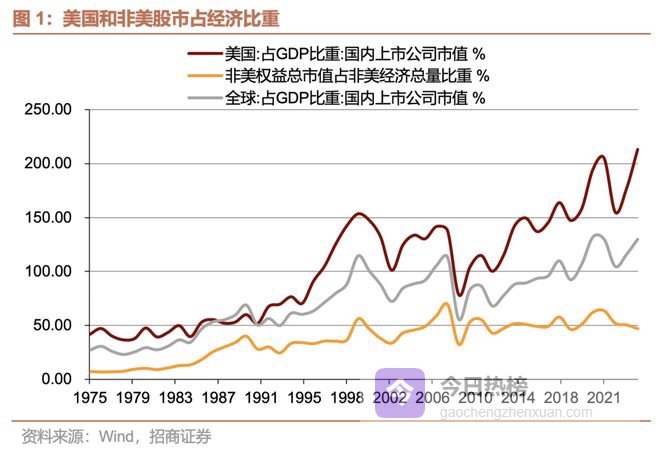

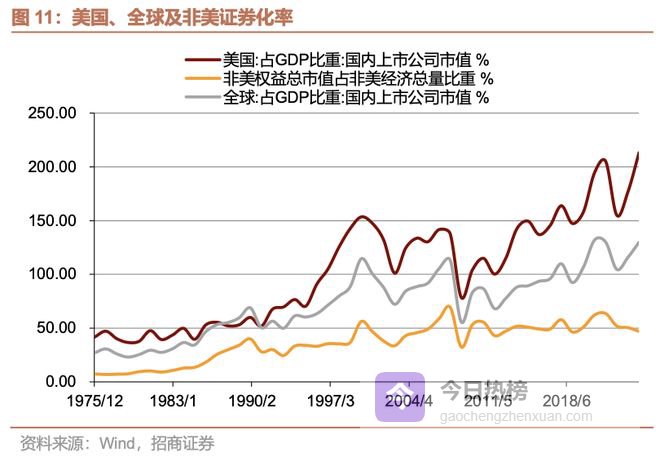

70-80年代全球资金可配置资产相当少,全球证券化率极低且跨境投资受限,全球股票市值占GDP比例不到30%,即便美股这一比值也不到50%,房地产金融化程度极低,没有REITs、大规模按揭证券化等产品,高通胀背景下长期债券是被动亏损资产,衍生品与私募资产几乎不存在。因此资金流动链条是现金与商品、黄金等实物资产的转化,一旦通胀失控就会直接体现在商品和黄金价格上。

目前与70-80年代最大区别是全球资金“蓄水池”比70-80年代要更多:股市、地产、债券乃至衍生品均有更大容量。第一,房地产从住房类实物资产变成准金融资产,MBS、REITs、私募地产基金等产品层出不穷;第二,股票从风险资产升级为长期资金蓄水池,长期机构资金、被动资金、个人投资者均加大对股市的配置,且股票对通胀的缓冲能力远强于过去;第三,债券市场本身就是一个巨大的资金黑洞,吸收冗余流动性,央行被迫充当资产价格稳定器;第四,衍生品和金融工具则把流动性风险拆分成时间和风险溢价。综上,70-80年代是通胀无处可去只能向商品和黄金宣泄的时代,而当前是通胀被庞大的金融体系不断吸收、延迟和再分配的时代。

但是,我们仍看好商品,包括资源民粹和AI崛起的当下以及本轮康波萧条期过后的“脱虚向实”阶段,只是幅度上较70-80年代更为温和。

风险提示:

全球经济和政策超预期,地缘风险超预期。

以上内容来自于2026年3月10日的《70-80 年代商品行情会否重现?》报告,报告作者张静静、王泺宾,执业证号S1090522050003、S1090523070007,详细内容请参考研究报告。

本文源自:券商研报精选

原创文章,作者:郭峰,如若转载,请注明出处:http://m.gaochengzhenxuan.com/news/10610.html