01新规落地:23号文给破产企业一张“清算财务报表”

2016年12月20日,财政部发布《企业破产清算有关会计处理规定》(财会〔2016〕23号),首次系统解决了“法院宣告破产后,企业法人如何编报表”这一长期空白。文件自发布之日施行,配套给出会计科目、账务处理、报表格式及附注模板,让破产管理人有了可直接落地的“工具箱”。

至此,企业财务报表的三大场景——持续经营、非持续经营、破产清算——全部被《企业会计准则》《“三去一降一补”会计处理规定》与23号文“三足鼎立”式覆盖,会计制度体系再完善一块拼图。

02背景速览:为何此时修订

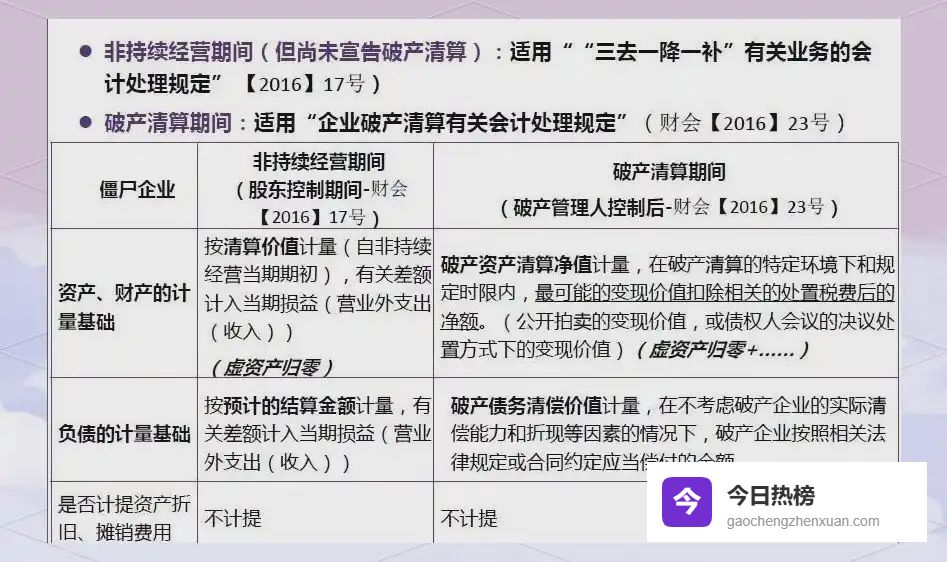

2.1 ► “三去一降一补”呼唤清算会计细则供给侧结构性改革推进中,大量“僵尸企业”进入破产程序,原有制度对清算交易和事项几乎无据可依,企业只能“估摸着做账”,数据失真、口径不一。

2.2 ► 1997年旧规已跟不上新破产法节奏2006年《企业破产法》实施后,清算程序、计量属性、报表体系均发生根本变化,原《国有企业试行破产有关会计处理问题暂行规定》(财会字〔1997〕28号)全面废止,新规势在必行。

03编制要求:四句话记住“破产报表”核心

会计主体:被法院宣告破产的企业法人

编制人:破产企业 + 管理人双签章

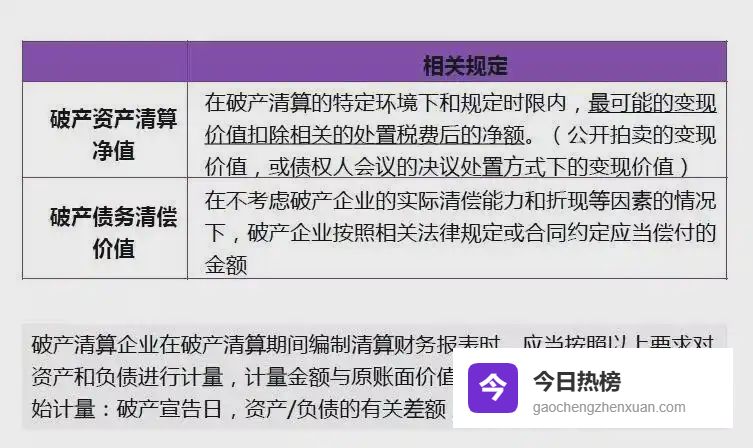

计量属性:资产看“清算净值”,负债看“清偿价值”

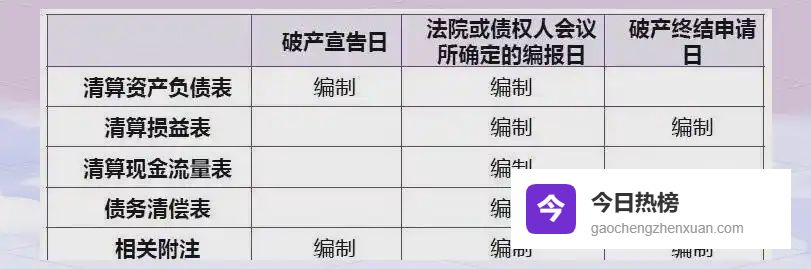

编制期间:破产宣告日至终结申请日之间的任何法院指定时点

04新增“四表一注”:格式与变化一次看懂

4.1 ► 清算资产负债表——不区分流动/非流动一次性列示所有资产与负债的清算净值与清偿价值,方便债权人快速对比债权受偿比例。

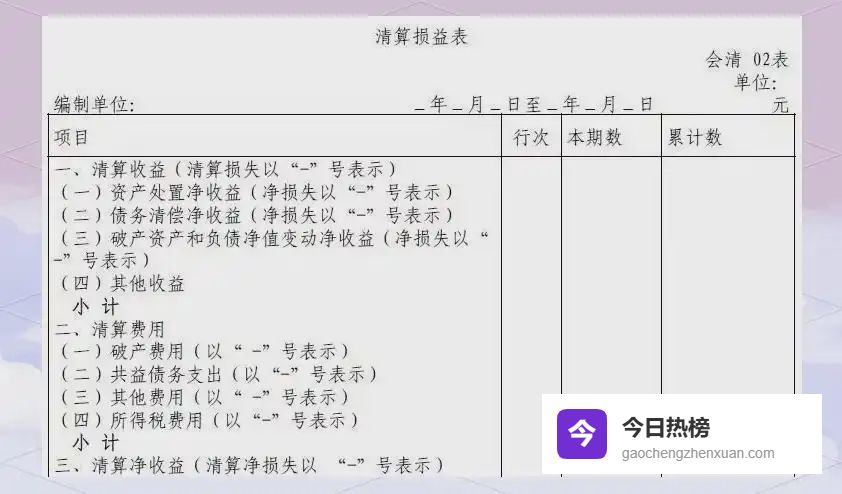

4.2 ► 清算损益表——收益、费用全记录

4.2 ► 清算损益表——收益、费用全记录 期间发生的变价收益、变现损失、职工薪酬、税费、资产处置收益等全部纳入,真实反映清算期间“赚了还是赔了”。

4.3 ► 清算现金流量表——直接法编制

4.3 ► 清算现金流量表——直接法编制 采用“经营+筹资+投资”三大活动现金流量,不再倒挤间接法,现金余额变动一目了然。

4.4 ► 债务清偿表——债权受偿“进度条”

4.4 ► 债务清偿表——债权受偿“进度条” 按债权类别、清偿顺序、已偿付金额逐条列示,债权人可据此监督资金分配是否合规。

4.5 ► 附注——旧“清算财产表”升级版

4.5 ► 附注——旧“清算财产表”升级版 替代原28号文的附注,增加计量基准、变现方式、预计变现时间等披露,提高报表可理解性。

05计量基础:持续经营 vs 清算价值

同一资产,在持续经营假设下按历史成本计量;一旦进入清算程序,账面价值立即调整为可变现净值或变现价值,确保资产不会“虚胖”,负债不会“低估”。

06关键科目:管理人一键上手的新增科目

相比日常核算,破产清算新增一批“清算专用”会计科目:清算资产、清算负债、预计变现损失、变现税费等,全部在报表附注中单独披露,方便审计与监管追踪。

07报表编制日:哪些时点可以“出数”?

法院宣告破产日、债权人会议确定的任意编报日、提交终结破产程序申请日,均可作为破产报表日。实务中,通常选择“债权人会议通过并提交法院的日期”作为基准,以减少后续调整。

08与征求意见稿对比:23号文做了哪些“减法”与“加法”?

相比征求意见稿,正式文件删除了部分冗余披露、简化了科目体系,同时把“清算现金流量表”从可选变成必报,让报表体系更聚焦、更易操作。点击左下角原文链接,可回看征求意见稿原文对比细节。

原创文章,作者:孙杰,如若转载,请注明出处:http://m.gaochengzhenxuan.com/rebang/395.html