很多人可能不知道,磷化铟已经成为美日手里的一张牌

2025年,全球对磷化铟器件的需求飙到200万片左右,但全球能稳定供货的产能只有60万片,缺口直接拉到170万

短缺是真短缺,背后是AI数据中心的疯狂扩张把高端光模块需求顶上了天

光模块里的发射激光器芯片大量依赖磷化铟,800G一个模块要塞4到8颗,往1.6T、3.2T走,需求还得翻番

AI算力越猛,对InP越渴,这条供需的弦已经绷到发响

美国看准的是“材料卡点”,不是口头上的技术封锁

2026年1月,特朗普强制瀚孚光电把Emcore的磷化铟芯片业务剥离,理由是有中资背景,担心技术和产能被中国拿到手

这一步是把中资挡在InP高端工艺门外,把话语权牢牢拴在自己腰间

更扎心的是,中国握着全球超70%的铟矿,精炼铟占比接近85%,却在高端磷化铟上自给率很低

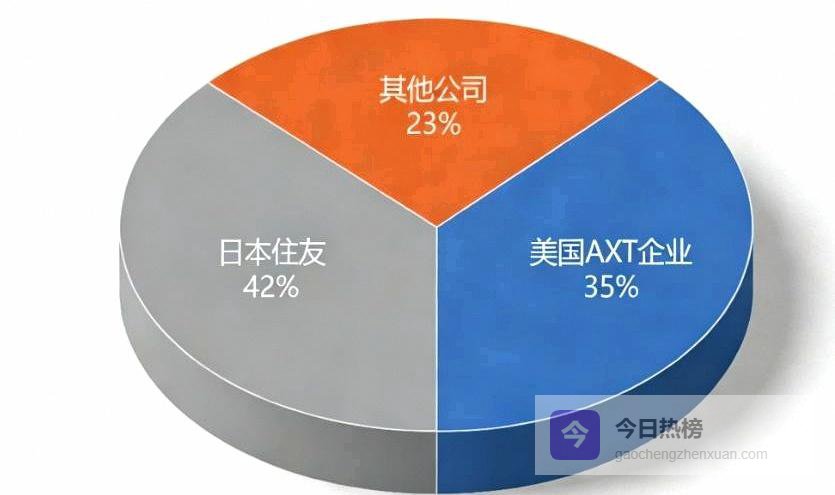

美国、日本、法国把高端市场的九成份额拿走,国内很多关键场景还要靠进口

这是典型的“资源富足、技术薄弱”的错位,掌握原料不等于掌握产业

为什么InP会被推上牌桌?

它在高频高速场景里,电子迁移速度远超硅,延迟低、速率快,是AI时代的光电硬通货

英伟达等高端交换机、光模块都少不了它,军事通信、雷达、卫星导航也离不开

产业界估计未来五年,InP需求每年增速在25%以上,这不是一时的热,是长坡厚雪的确定性

供不应求带来的红利,正在被美日企业吃下

美国的AXT靠InP业务把2024年三季度收入拉到同比超250%,订单积压到2025年还有5000万美元

有技术、有产能、有客户,订单就会只增不减,这就是“话语权”在别人手里的现实

我们不是没动作,国内正加速补链

国家把磷化铟衬底列入重点新材料目录,大基金投入,税收优惠跟上,企业层面已经能批量供4英寸

6英寸产品通过华为海思验证,外延性能做到国际领先,成本比3英寸工艺低30%-40%

这说明技术路径对了,规模化能力在形成

但8英寸仍是痛点,高端量产节点还要看国外脸色,这个短板必须被补上

这场博弈的关键不在“有没有矿”,而在“能不能把矿变成芯”

把衬底、外延、器件、封测这一整条链打通,形成稳定供货和持续迭代

才有资格谈定价、谈节奏、谈反制

资源出口可以调控,但靠“我不卖给你”不够长久

真正的反制是“没有我的技术和材料,你的产业转不动”

怎么走得更稳?

我的判断是三件事必须同时发力:

-

设备与工艺要抓住脖颈处,外延生长、缺陷控制、良率与一致性得敢砸钱,也得敢用时间

-

用场景去拉动规模,面向800G/1.6T数据中心的激光器、探测器先打穿,再去军工和卫星通信延伸

-

人才和生态要把链条攥紧,材料企业、光芯片、封测、整机厂协同迭代,订单绑定、共同验证,别再各自为战

把6英寸做成稳定批量是里程碑,但不是终点;

8英寸是门槛,更是通往全球定价权的门票

在全球缺口持续扩大的周期里,越早补齐高端产能,越能用成本和交付把市场拿在手里

等我们从“卖原材料”变成“造核心产品”,铟的资源优势才会从“筹码”升级为“制度性话语权”

美国会继续织网,美日会继续打卡点,中国要做的是把自己的路夯实,把关键节点一个个打穿

这场硬仗没有捷径

把“有铟无芯”改成“有矿也有芯”,才是胜负手

原创文章,作者:梁雪莹,如若转载,请注明出处:http://m.gaochengzhenxuan.com/rebang/7527.html