3月31日,第十四届储能国际峰会暨展览会(ESIE2026)在北京开幕。此次盛会不仅展示了储能技术从“关键支撑”向“核心支柱”跃升的产业图景,更在“十五五”开局之年,为行业确立了“场景创新、价值重构、全球共赢”的发展新逻辑。

值得注意的是,尽管近期系统运行费的调整引发了市场对储能经济性的关注,但结合峰会释放的积极信号与最新的市场数据分析,当前储能产业的投资逻辑依然坚挺,系统运行费的温和上涨并未构成实质性阻碍。

价值重构、激活潜能

当前,新型储能已被正式列入“新兴支柱产业”。截至2025年底,我国新型储能装机规模已达1.36亿千瓦,稳居世界第一。在“十五五”即将开启的背景下,行业共识已从单纯追求装机规模,转向挖掘全生命周期的商业价值。

国家电网提出,未来将致力于“价值重构”,通过健全市场机制,探索“电能量 辅助服务 容量补偿”的多元盈利模式,并集中攻关构网型储能等核心工程技术。这一观点在业内引发广泛共鸣,储能不再被视为单一的电力配套设备,而是赋能千行百业的基础设施。

企业层面的实践也印证了这一趋势。无论是科华数能提出的“从适配到支撑”,还是阳光电源强调的“S 储能”时代,都指向同一个核心:储能必须通过场景创新(如AIDC算力中心、光储充一体化等)来激活其作为“稳定器、调节器和价值器”的全部潜能。

成本微增无碍长期向好

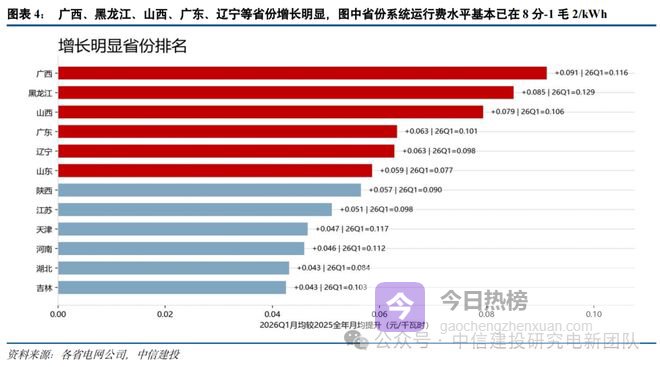

针对市场近期关注的“系统运行费”上涨问题,根据中信建投研究电新团队的深入分析,这一因素对储能项目经济性的实际影响十分有限,并非当前投资的主要矛盾。

数据显示,受煤电容量电价调整及新能源机制差价结算纳入等因素影响,2026年一季度各省系统运行费平均水平较2025年上涨了约0.03元/千瓦时。虽然广西、黑龙江等个别省份涨幅较为明显,但作为储能装机主战场的西北地区,其系统运行费绝对水平和增长幅度并不显著,对相关项目影响微乎其微。

更重要的是,费用的上涨并未冷却市场的热情。2026年1月至3月,储能项目招标数据同比增速迅猛,国央企参与度显著提升。随着华电、中广核、国电投等巨头的大额集采项目落地,3月份中标量同比高增近350%。

在价格方面,国央企集采价格已逐步修复,均价回升至0.52元/千瓦时左右,能够有效传导碳酸锂及系统运行费上涨带来的成本压力。这表明,随着“114号文”等配套政策的落地,储能项目正进入投资高峰期,市场机制已具备消化成本波动的能力。

站上新增长周期起点

除了商业模式的成熟,技术端的突破也是支撑行业信心的关键。峰会期间,多位院士及专家指出,全固态电池、长时储能以及AI赋能的能源管理系统正在加速产业化进程。特别是针对安全痛点,超分子浸没式等技术路线的出现,正在将“安全”从一项冗余投资转变为能够延长电池寿命的长期价值投资。

放眼全球,中国储能企业正加速“出海”。面对伊朗等地区因能源短缺带来的市场机遇,以及欧美市场的多元化需求,中国储能产业链凭借技术优势和成本竞争力,正深度融入全球能源转型大局。

综上所述,尽管面临系统运行费等短期成本波动的扰动,但得益于政策红利的持续释放、市场机制的不断完善以及技术场景的深度创新,中国储能产业正站在一个新的增长周期起点上,向着高质量发展的目标稳步迈进。

原创文章,作者:马超,如若转载,请注明出处:http://m.gaochengzhenxuan.com/yule/15522.html