核心结论

摩根士丹利 2026 年 1 月 27 日发布的研报指出,大中华区旧内存板块正处于上行周期,2025 年二季度为周期谷底,2026 年一季度将进入上行周期第三季度。重点看好华邦电子(Winbond),同时认为专注研发的整合元件制造商旺宏电子(Macronix)、晶圆代工厂力积电(Powerchip)及集成电路设计公司兆易创新(GigaDevice)有望在股价表现上迎头赶上,且已上调这三家公司的盈利预期和目标价。

行业周期与板块趋势

周期上行确立,落后者具备补涨潜力

研报维持对旧内存股的积极看法,认为无需转向负面。南亚科技(Nanya Tech)的业绩指引低于预期,反而提供了良好的入场时机。从周期规律来看,若 2025 年二季度是内存行业的周期谷底,2026 年一季度将标志着内存上行周期的第三个季度,历史经验表明,这一阶段行业内的落后者往往会在股价表现上实现追赶。整个板块受益于供需关系改善、产品涨价等多重因素,整体呈现向好态势。

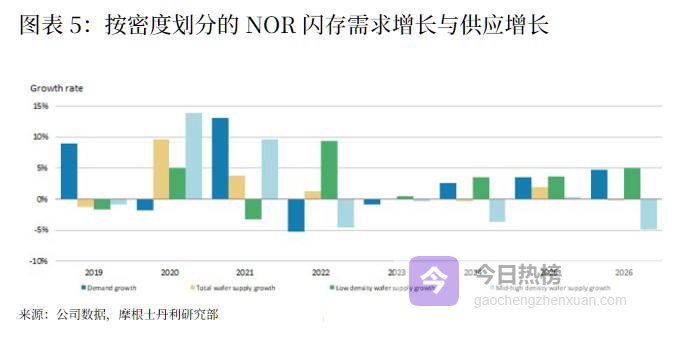

供需与价格:关键驱动因素凸显

在供需层面,多个细分领域呈现紧张态势。旺宏电子提到 eMMC 市场存在 “极度短缺” 的情况,与研报观点一致;NOR Flash 市场预计 2026 年将出现低单位数的供应短缺,主要受其他高毛利产品挤占产能影响。价格方面,2026 年一季度 DDR4 价格涨幅有望达到 50%,且上涨趋势将持续至二季度;NOR Flash 价格在一季度预计上涨 20%-30%,后续仍有上行空间,甚至可能延续至 2026 年下半年。这些价格上涨预期成为相关企业盈利改善的核心驱动力。

重点公司深度解析

旺宏电子(Macronix):产能与涨价双重红利

公司战略调整成效显著,决定推迟 3D NOR 研发,将资源集中于现有产品,8 英寸和 12 英寸晶圆厂的产能利用率将提升至接近满产状态。资本开支方面,计划投入约 220 亿新台币(约合 7 亿美元),将 12 英寸晶圆厂的产能从 2 万片 / 月提升至 3 万片 / 月,主要用于扩充 MLC NAND(eMMC)产能,以抓住市场短缺带来的机遇。

业绩预期方面,2024 年四季度公司实现约 5 亿新台币的库存反转,推动毛利率环比提升 10.6 个百分点。NAND 和 NOR 业务需求强劲,四季度营收分别环比增长 25% 和 9%。研报上调其 2027 年每股收益(EPS)预期 18%,2026 年和 2027 年 EPS 预计分别为 4.93 新台币和 10.34 新台币,显著高于市场共识的 1.81 新台币和 4.80 新台币。目标价从 72.5 新台币上调至 93 新台币,基于 2026 年预期市净率(P/B)3.6 倍,高于 2017 年以来 0.5-1.5 倍的历史区间,看好其在 NOR 和 MLC NAND 涨价周期中的盈利兑现。

力积电(Powerchip):合作与技术双轮驱动

公司迎来多重长期利好,与美光(Micron)的合作带来显著增长潜力,前端工艺向 1y 节点迁移,后端在先进 DRAM(如 HBM)生产领域的机遇将成为长期增长动力。同时,公司正逐步受益于 DRAM 价格上涨,定价能力日益凸显。

估值方法上,研报将其从剩余收益法调整为市净率(P/B)法,与内存整合元件制造商(IDM)的估值逻辑保持一致。基于 2026 年预期 1.7 倍的市净率和 16% 的净资产收益率(ROE),目标价从 56 新台币上调至 77 新台币,远低于同行内存 IDM 企业 4.2 倍和成熟晶圆代工厂 3.0 倍的估值水平,存在明显重估空间。盈利预期方面,2025-2027 年 EPS 预期分别为 - 1.64 新台币、8.31 新台币和 1.85 新台币,其中 2026 年 EPS 大幅增长主要受益于资产出售带来的一次性收益,同时 shipments 和平均销售价格(ASP)的改善也将持续贡献业绩。

兆易创新(GigaDevice):稳健布局,后续发力

与以往相比,兆易创新在本次价格调整中更为谨慎,因其将部分精力集中于 WoW 等新业务。这一策略导致其价格上涨滞后于整合元件制造商(IDM),但也为后续带来更大的上涨空间,尤其是 2026 年上半年。

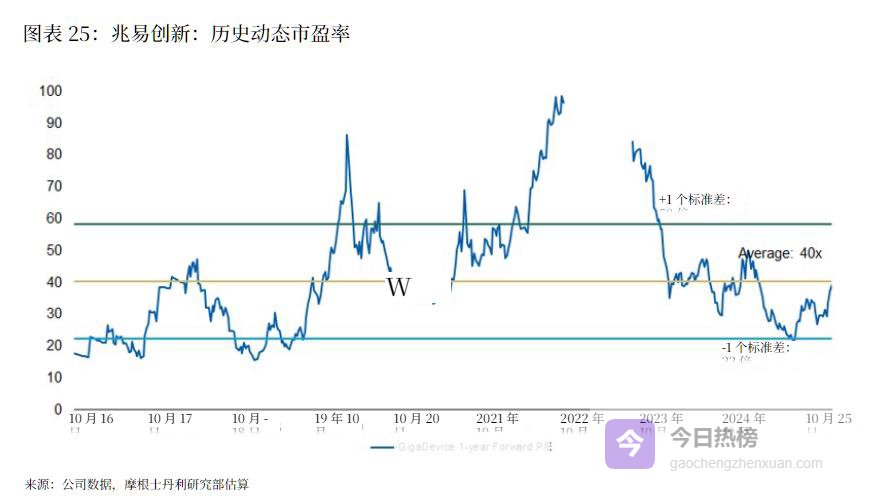

公司在多个领域具备增长潜力,有望持续扩大在中国 MCU 市场的份额,汽车 MCU 领域因本土自给率低而存在巨大机遇;NOR Flash 产品质量在汽车领域的认可度逐步提升,叠加价格上涨预期,将推动该业务营收增长;特种 DRAM 价格于 2025 年一季度末开始反弹,Wafer-on-Wafer 特种内存等业务也将提供新的增长点。盈利预期方面,研报下调 2025 年 EPS 预期 9%,但上调 2026 年和 2027 年 EPS 预期分别为 8% 和 14%,2025-2027 年 EPS 预计分别为 2.42 元、7.24 元和 9.87 元,高于市场共识。目标价从 288 元上调至 355 元,基于剩余收益模型,隐含 2026 年预期市盈率(P/E)49 倍,仍低于 2016 年以来的历史平均水平加 1 个标准差。

风险与机遇提示

上行风险

NOR 市场因供应扩张有限或需求强劲而进入上行周期;汽车领域对 SLC NAND 的需求超预期;任天堂 Switch 2 等硬件设备及其核心游戏的增长速度加快;兆易创新在 NOR 和 DRAM 领域的定价能力持续增强,芯片设计优势凸显,DRAM 业务发展超预期;力积电在 2026 年维持定价能力,主板上市吸引投资资金流入,铝制程业务获得更高毛利。

下行风险

NOR 市场因供应扩张过快或需求疲软进入下行周期;汽车领域对 SLC NAND 的需求不及预期;任天堂 Switch 2 等硬件设备及其核心游戏的增长放缓;中国本土企业竞争加剧,导致价格侵蚀速度超预期;消费电子客户需求进一步疲软,供应链库存消化周期延长;兆易创新 NOR 业务价格大幅下跌,MCU 业务面临国内外厂商的激烈竞争,DRAM 业务发展滞后。

此为报告精编节选,报告原文:

《摩根士丹利-大中华区半导体:旧内存——落后者迎头赶上-Greater China Semiconductors:Old Memory-Laggards Catching Up-20260127【28页】》

研报来源:【价值目录】网站

原创文章,作者:林诗雨,如若转载,请注明出处:http://m.gaochengzhenxuan.com/resou/3377.html