2026年1月29日晚上,A股市场被300多份年报业绩“刷屏”了。其中,商业航天这个备受瞩目的板块,交出了一份让人瞠目结舌的“成绩单”:不是全面开花,而是冰火两重天。有17家公司的利润实现了大幅增长,看起来风光无限。但紧接着,9家公司业绩“暴雷”的消息就炸开了锅,其中最惨的一家,净利润同比暴跌了2710%。这意味着,它去年赚的钱不仅全赔光了,还倒亏了27倍多。同一个赛道,一边是火焰,一边是海水,反差之大,令人咋舌。

我们先来看看那些“火”得发烫的公司。北摩高科成了当晚最亮的星,它的净利润暴增了1169%,达到了2.05亿元。这个增长速度,在当晚所有公司里都排得上号。紧跟其后的是高德红外,净利润增长了279%,赚了8个亿。它的业绩增长很实在,主要靠的是军工订单的集中交付和卖给国外的军贸生意验收了,同时,它生产的民用红外芯片,在电力巡检和智能驾驶汽车上用得越来越多。

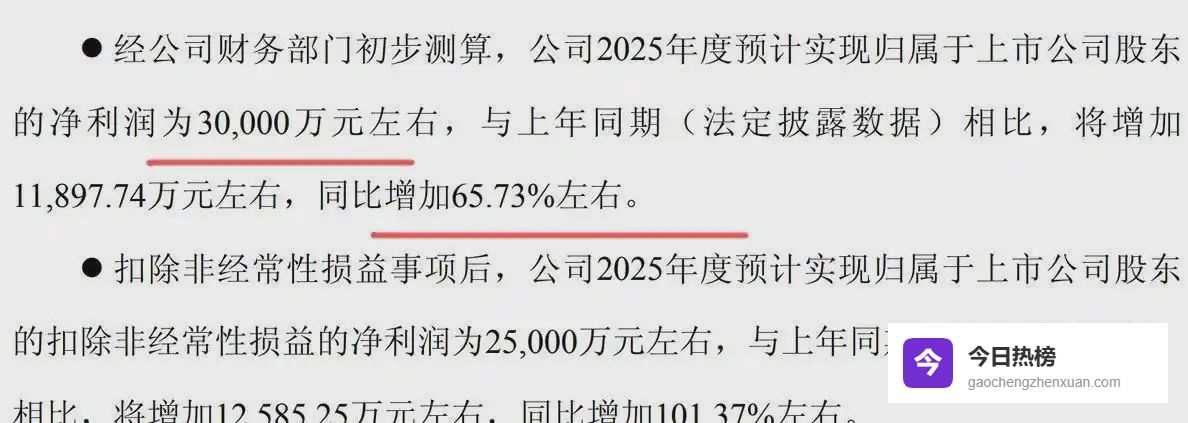

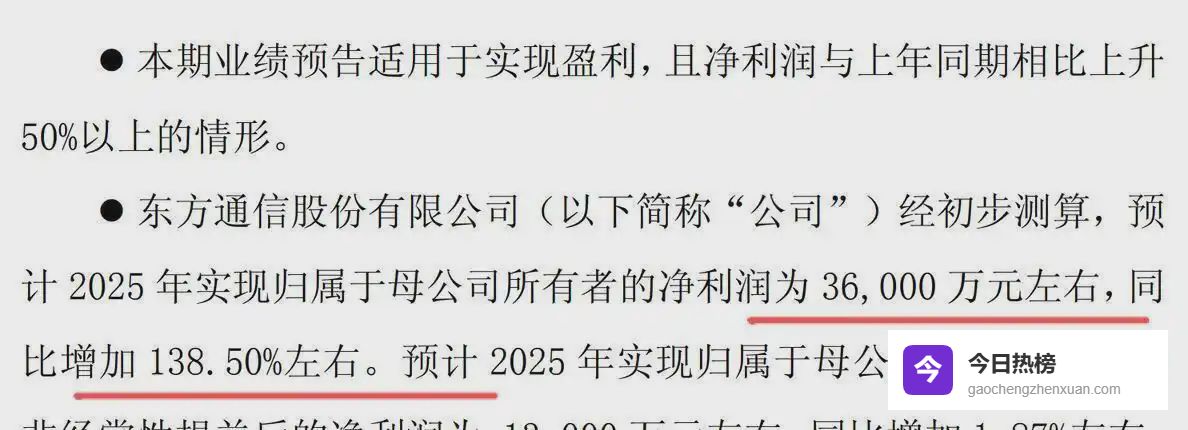

东方通信也实现了139%的增长,净利润有3.6亿元。它主要吃了两方面的红利:一是国家搞数字政务建设,它拿了不少政务云、信创设备的订单;二是军工通信设备的需求上来了。九鼎新材、华光新材、普天科技的净利润增长也都超过了100%。普天科技虽然只赚了2400万,但增长幅度有114%。灿勤科技、生益科技的增长紧随其后。生益科技的净利润基数很大,有33.5亿,增长了93%。

还有一些公司,虽然净利润还是负数,处于亏损状态,但亏损的幅度在快速收窄,这也被算作了“增长”。比如新晨科技,亏了1300万,但比去年少亏了85%;深圳新星亏了5800万,但少亏了80%。这种“减亏”也被市场视为一种积极的信号。

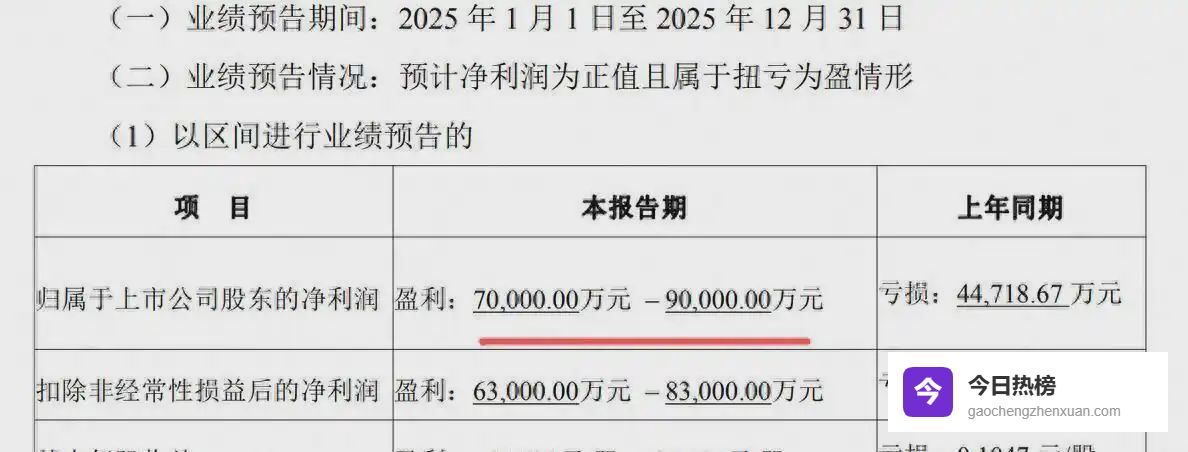

再来看看那9家被“冰封”的公司,情况就截然不同了。盛邦安全以净利润暴跌2710%的成绩,成为了当晚的“雷王”。它的净利润从正数直接变成了亏损4300万元。达华智能紧随其后,下滑了1093%,亏了2.4亿。海特高新下滑了784%,亏了4.85亿,这是亏损金额最大的一家。国光电气的净利润下降了302%,亏损9500万。霍莱沃下降了270%,亏2500万。

即便是还在赚钱的公司,利润也出现了大幅缩水。天银机电的净利润下降了81%,只剩下1800万。航天电子的净利润下降了60%,但还有2.19亿的利润盘子。直真科技下降了55%,利润为1500万。康斯特的下降幅度最小,为4%,净利润1.2亿。

这种业绩上的巨大分裂,直接反映在了股价上。就在前不久,商业航天板块还是市场上最火热的题材之一。从2025年11月下旬开始,这个板块的股票一路狂飙,吸引了大批资金涌入。很多人都觉得,这是下一个风口,火箭上天,股价也得跟着上天。

但热潮在2026年1月中旬戛然而止。1月20日那天,商业航天板块集体重挫,多只股票直接跌停,有些股票甚至上演了从涨停到跌停的“天地板”极端行情。Choice金融终端的数据显示,当天收盘时,商业航天板块指数下跌超过了3.2%。这还不是一天的偶然下跌,从1月13日开始,这个板块指数就从3100多点的高位,一路回落到了2790点附近。

股价的大起大落,背后是公司基本面撑不住的现实。其实在2025年第三季度的时候,问题就已经有苗头了。当时很多商业航天概念的公司,虽然营业收入在增长,但赚钱能力却跟不上。超过一半的公司,2025年前三季度的净利润要么是亏损,要么就是比去年同期下滑。比如航天发展,营收增长了42.59%,但净利润却亏了4.89亿元。这种“增收不增利”的情况,为年底的业绩大分化埋下了伏笔。

为什么同一个行业,会出现如此极端的分化?原因得从各家公司的具体业务里找。那些业绩增长的公司,大多手里有实实在在的订单和过硬的产品。

像前面提到的高德红外,它的增长是因为有军品订单在手。东材科技的增长也很有代表性,它2025年净利润增长了65%,达到3亿元。它的增长不是因为造火箭,而是因为它的新材料用在了更赚钱的地方。它自主研发的一种叫“M9级碳氢树脂”的材料,成了英伟达最新一代GB300芯片封装树脂的全球独家供应商。同时,它的高速电子树脂还打入了华为等公司的供应链。在特高压和新能源汽车领域,它的特种薄膜产品也卖得很好。

反过来看那些业绩暴跌的公司,问题也五花八门。有些公司可能只是业务沾了点“航天”的边,但核心业务并不景气;有些公司可能面临激烈的市场竞争,产品价格下滑;还有一些公司,可能在经营管理或成本控制上出了问题。比如盛邦安全,它主要从事网络安全,虽然业务可能涉及航天领域的网络安全,但业绩暴雷更可能与自身的主营业务困境有关。

政策的风,曾经把这个板块吹得很高。2025年11月25日,国家航天局发布了《推进商业航天高质量安全发展行动计划(2025~2027年)》,给行业画了一个很大的蓝图,还说要设立国家商业航天发展基金。这份文件一出,立刻点燃了市场的热情,是上一轮股价上涨的重要推手。

但政策暖风刮过之后,行业真实的、冰冷的瓶颈就露了出来。商业航天是个典型的“四高一长”行业:高技术、高投入、高风险、高效益、长周期。其中最核心的挑战之一,就是如何把火箭发射的成本降下来。美国的SpaceX公司通过火箭回收技术,把“猎鹰9号”单次发射成本降到了大约6200万美元。而我们国内的商业火箭公司,比如蓝箭航天的“朱雀三号”,虽然目标成本更低,但技术还在验证阶段,离大规模商业发射还有距离。

高投入和长周期,意味着很多公司短期内很难见到利润。资本市场可以因为一个故事而兴奋,但最终还是要看公司的赚钱能力。当一份份具体的年报摆在面前时,故事就讲不下去了。

面对这样的业绩分化,市场的投资逻辑也在悄然改变。以前是“沾航就炒”,现在资金开始用放大镜审视每一家公司。一个明显的迹象是,近期有好几家上市公司主动发布公告,澄清自己业务与商业航天的关系不大,或者提示相关业务占比很小,呼吁投资者理性投资。

资金开始流向那些真正有技术、有订单的公司。比如中泰股份,它的深冷设备和特种气体业务,因为火箭发射需要大量液氧、液氢等低温推进剂而受益,2025年预告净利润同比增长超过600%。再比如铂力特,它的金属3D打印技术能用来制造火箭发动机的复杂零件,服务蓝箭航天等企业,2025年预告净利润翻倍。

机构投资者的观点也出现了分歧。华金证券的分析师认为,商业航天的行情可能像之前的新能源一样,在政策和产业趋势向好的背景下,中期还有震荡向上的机会。但更多的资金在年报季选择了“用脚投票”,离开了那些只有概念、没有业绩的公司。

原创文章,作者:朱雅琪,如若转载,请注明出处:http://m.gaochengzhenxuan.com/news/79.html