你敢信吗? 一家年营收近千亿的巨头,掌门人去年年薪不到70万。

2026年2月28日晚上,这则公告像一颗炸弹,扔进了平静的资本市场。

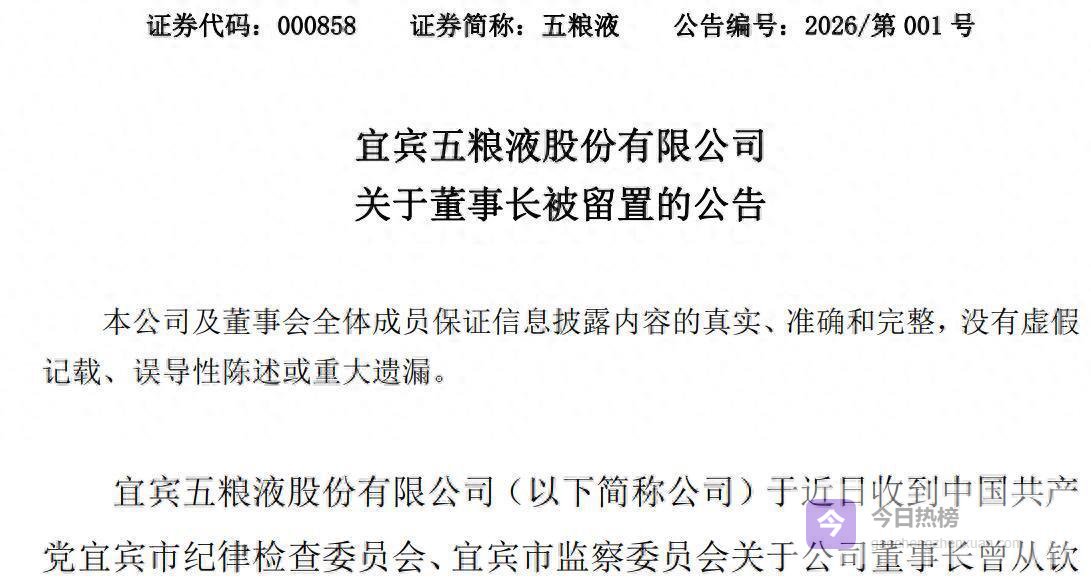

五粮液突然宣布,公司董事长曾从钦被立案调查,并采取了留置措施。

消息来自宜宾市纪委监委,措辞是“涉嫌严重违纪违法”。

而就在公司年报里,清清楚楚写着,这位掌舵者2024年从公司领走的税前报酬,是67.83万元。

这个数字,瞬间点燃了所有人的好奇心。

一个掌管着中国白酒行业第二大帝国的男人,收入竟然还比不上很多一线城市的大厂中层。

这太反常识了。

更让人琢磨的是,就在事发前两天,2月26日下午他才被带走。

而那天上午,他还在公司里正常开会。

一切毫无征兆,却又似乎早有风声。

有接近公司的人透露,在这之前,曾从钦已经被相关部门“谈过好几次话”了。

问题,可能早就埋下了。

翻开曾从钦的履历,他是土生土长的宜宾人,从政府系统空降而来。

2019年,他来到五粮液,2022年2月,正式接过了党委书记和董事长的担子。

在他执掌的这几年,五粮液的账面上看起来风光无限。

营收从700亿一路冲到800亿,2024年达到了891.8亿元。

净利润也稳稳地站在300亿以上。

公司分红更是大方,2024年分红率提到了70%,还承诺未来三年每年至少分200亿。

但表面的繁荣,掩盖不了暗流涌动。

一个无法回避的事实是,曾从钦的前任,李曙光,已经在2025年1月先一步落马了。

连续两任董事长,都在同一个位置上栽了跟头。

这已经不是个人的问题,而是敲响了公司治理的警钟。

内部到底出了什么毛病,能让一把手的位置接连“沦陷”?

据一些内部流传的说法,曾从钦的问题可能盘根错节。

有人提到他利用手里的权力,为一些“自己人”谋取不正当的利益。

在重大项目的决策和关键岗位的人事安排上,常常不按规矩办事,作风比较独断。

甚至为人处事有些高调,过于强调个人形象,这和国企负责人应有的沉稳背道而驰。

然而,比掌门人被查更让市场胆寒的,是五粮液正在经历的寒冬。

2025年的业绩报表,难看极了。

前三季度,营收609.45亿元,同比下滑超过10%。

净利润215.11亿元,跌了13.72%。

最吓人的是第三季度,营收和净利润同比直接“腰斩”,分别暴跌52.66%和65.62%。

这种下滑幅度,在头部白酒企业里极其罕见。

为什么卖不动了?

问题出在它的命根子产品——第八代五粮液,也就是大家常说的“普五”身上。

这款酒的出厂价是1019元一瓶,但市场上的实际批发价早就绷不住了。

从2025年11月开始,批价一路跌到855元左右,在一些电商平台,甚至能看到750元上下的价格。

这意味着,经销商每进一瓶酒,可能还没卖就先亏了钱。

这种“价格倒挂”是渠道信心的毒药。

经销商不愿意打款进货,公司的“蓄水池”——合同负债金额,已经连着三个季度往下掉。

屋漏偏逢连夜雨,竞争对手却在这个节骨眼上赶超了。

2025年第三季度,山西汾酒的营收单季超过了五粮液。

而泸州老窖的核心产品国窖1573,市场批价已经比普五还要高。

白酒行业“老二”的位置,第一次坐得这么不稳。

资本市场用脚投票,多家券商紧急下调了对五粮液的预期。

广发证券甚至预测,它三季度的营收要跌30%,净利润跌45%。

虽然公司回应说这只是分析师的个人观点,但那份实实在在的腰斩财报,让任何辩解都显得苍白。

回过头看曾从钦任期内的策略,也是争议不断。

他推行了营销体制改革,搞了“三店一家”的全国布局,也在内部推动了全员竞聘和薪酬改革。

但他做了一件让行业看不懂的事:又把一些前任已经清理掉的杂牌和贴牌产品,重新捡了回来。

这让五粮液的产品线重新变得分散,被很多人批评是战略上的“开倒车”。

甚至在公司内部,对他的管理能力也有微词。

有员工回忆,他在一些公开场合的讲话“缺乏逻辑”,让人对其专业能力画上一个问号。

现在,曾从钦突然被带走,留下一个巨大的权力真空。

公司公告里说,日常经营由高管团队负责,生产一切正常。

但所有人都明白,董事长被留置调查,绝不可能“没有重大影响”。

眼下最紧迫的是,谁来接这个烫手的山芋?

如何收拾价格崩盘、业绩下滑的残局?

又如何修复投资者被两任董事长案件严重打击的信心?

那每年200亿的高额分红承诺,在业绩大幅缩水的时候,还能不能兑现?

这些都是悬在五粮液头上的尖刀。

从政府空降的掌门人,带着67.83万的年薪,在任内见证了公司冲上巅峰,也目睹了业绩断崖式下跌。

最终,他自己也以一种突然的方式,离开了这个舞台。

留下的,是一个品牌价值千亿,却内外交困的巨型酒企。

它的故事,远比一瓶酒的味道,要复杂得多。

原创文章,作者:胡佳慧,如若转载,请注明出处:http://m.gaochengzhenxuan.com/rebang/8267.html